แบบฝึกหัด สินทรัพย์ไม่มีตัวตน

กุมภาพันธ์ 6, 2008

สรุปสินทรัพย์ไม่มีตัวตนและสินทรัพย์อื่น

มกราคม 24, 2008

สรุปการบันทึกบัญชีเกี่ยวกับสินทรัพย์ไม่มีตัวตนและสินทรัพย์อื่น

ในการบันทึกบัญชีเกี่ยวกับสินทรัพย์ไม่มีตัวตนจะมีความคล้ายคลึงอย่างมากกับการบันทึกบัญชีเกี่ยวกับที่ดิน อาคารและอุปกรณ์ แต่เนื่องจากความไม่มีตัวตนของสินทรัพย์ทำให้มีความยุ่งยากและไม่ชัดเจนมากกกว่าในการพิจารณาถึงอายุการให้ประโยชน์ของสินทรัพย์และการเพิ่มหรือลดมูลค่าของสินทรัพย์ ดังนั้นมาตรฐานการบัญชีที่ 51 เรื่องสินทรัพย์ไม่มีตัวตนจึงได้กำหนดหลักเกณฑ์โดยทั่วไปให้กิจการใช้วิธีเส้นตรงในการตัดจำหน่ายสินทรัพย์ และทำให้อายุการใช้ประโยชน์ของสินทรัพย์ไม่มีตัวตนไม่ควรเกิน 20 ปี โดยมีมูลค่าซากเท่ากับศูนย์

ในทางปฏิบัติเกี่ยวกับสินทรัพย์ไม่มีตัวตนที่สำคัญมักจะเกิดกับสินทรัพย์ไม่มีตัวตนที่เกิดขึ้นเองภายใน โดยปัญหาก็คือการพิจารณาว่าเมื่อใดกิจการจะสามารถรับรู้สินทรัพย์ไม่มีตัวตนได้ เมื่อใดจึงจะถือว่าเป็นไปได้ค่อนข้างแน่ว่ากิจการจะได้รับประโยชน์เชิงเศรษฐกิจจากสินทรัพย์ หรือกิจการจะสามารถวัดมูลค่าของสินทรัพย์ได้อย่างน่าเชื่อถือ ซึ่งแนวทางในการกำหนดว่าเมื่อใดกิจการจึงจะสามารถรับรู้สินทรัพย์ไม่มีตัวตนให้ทำได้โดยให้แยกขั้นตอนการวิจัยและการพัฒนาสินทรัพย์นั้นออกจากกัน ในขั้นตอนการวิจัยนั้นจะถือว่าสินทรัพย์ยังไม่เกิดขึ้น เพราะยังไม่สามารถเชื่อได้ว่าเป็นไปได้ค่อนข้างแน่ว่ากิจการจะได้รับประโยชน์เชิงเศรษฐกิจจากการวิจัยนั้น ดังนั้น ดังนั้นรายจ่ายที่เกิดขึ้นในขั้นตอนการวิจัยนี้จึงต้องถือเป็นค่าใช้จ่ายเมื่อเกิดขึ้น แต่เมื่อการทำงานอยู่ในขั้นของการพัฒนา จะถือว่าสินทรัพย์ได้เกิดขึ้นแล้ว เพราะเป็นไปได้ค่อนข้างแน่ว่าสินทรัพย์จะก่อให้เกิดประโยชน์เชิงเศรษฐกิจในอนาคตและหากกิจการสามารถวัดมูลค่าต้นทุนของสินทรัพย์ได้อย่างน่าเชื่อถือ รายจ่ายที่เกิดขึ้นตั้งแต่ขั้นตอนการพัฒนานี้จะถือเป็นต้นทุนของสินทรัพย์ไม่มีตัวตนนั้นสินทรัพย์ไม่มีตัวตนและสินทรัพย์อื่น ๆจะแสดงรายการในงบดุล

รายการสินทรัพย์อื่นในงบดุล

มกราคม 24, 2008

การแสดงรายการสินทรัพย์อื่นในงบดุล

สินทรัพย์อื่นแสดงเป็น สินทรัพย์ประเภทสุดท้ายในงบดุล โดยอาจแสดงต่อจากสินทรัพย์ไม่มีตัวตน ด้วยจำนวนสุทธิ หลังตัดบัญชีเป็นค่าใช้จ่ายประจำงวดแล้ว พร้อมเปิดเผยหลักเกณฑ์ในการตัดบัญชีเช่นเดียวกับ สินทรัพย์ไม่มีตัวตน

สินทรัพย์ไม่มีตัวตน

……………………

สินทรัพย์อื่น (หมายเหตุ…………)

ค่าโฆษณารอตัดบัญชี XX

ค่าใช้จ่ายในการจัดตั้งรอตัดบัญชี XX XX

ตัวอย่าง 25×1 ม.ค. 1 กิจการค่าใช้จ่ายในการจัดตั้งบริษัท เป็นเงิน 800,000 บาทโดยกำหนดระยะเวลาในการตัดบัญชี 4 ปี

ให้ทำ บันทึกบัญชีจนถึงสิ้นปี 25×2 แสดงรายการในงบดุล

ความหมายและการบันทึกบัญชีเกี่ยวกับสินทรัพย์อื่น

มกราคม 24, 2008

ความหมายและการบันทึกบัญชีเกี่ยวกับสินทรัพย์อื่น

สินทรัพย์อื่น (Other Assets) หมายถึง สินทรัพย์ที่ไม่อาจเข้าหมวดหมู่ใด ๆ ได้แก่ ค่าใช้จ่ายรอการตัดบัญชี ค่าใช้จ่ายในการจัดตั้งบริษัทซึ่งเป็นรายจ่ายที่ไม่ถือเป็นค่าใช้จ่ายในงวดที่เกิดรายจ่ายขึ้นแต่จะบันทึกเป็นสินทรัพย์และถูกตัดบัญชีเป็นค่าใช้จ่ายตาระยะเวลาที่ให้ประโยชน์ต่อกิจการ

บันทึกบัญชีเกี่ยวกับสินทรัพย์อื่น การบันทึกสินทรัพย์อื่นนี้มีหลายลักษณะดังต่อไปนี้

1.ค่าใช้จ่ายรอตัดบัญชี คือค่าใช้จ่ายที่กิจการจ่ายและได้รับประโยชน์แล้วแต่ระยะเวลาที่ได้รับประโยชน์นั้นยังมีผลต่อไปอีกหลายงวดบัญชี เช่น ค่าโฆษณาสำหรับแนะนำผลิตภัณฑ์ใหม่ เป็นต้น

การบันทึกบัญชีเมื่อเกิดค่าใช้จ่าย จะเป็นดังนี้

เดบิต ค่าโฆษณารอตัดบัญชี xx

เครดิต เงินสด xx

การบันทึกตัดบัญชีเป็นค่าใช้จ่ายประจำงวด จะบันทึกรายการโดย

เดบิต ค่าตัดบัญชี-ค่าโฆษณารอตัดบัญชี xx

เครดิตค่าโฆษณารอตัดบัญชี xx

2.ค่าใช้จ่ายในการจัดตั้งบริษัท ได้แก่ ค่าใช้จ่ายเกี่ยวกับค่าทนายความ ค่าจดทะเบียน ค่าธรรมเนียม และค่าใช้จ่ายอื่น ๆ ที่เกิดขึ้นก่อนการจดทะเบียนจัดตั้งบริษัท

การบันทึกบัญชี เมื่อเกิดค่าใช้จ่าย จะเป็นดังนี้

เดบิต ค่าใช้จ่ายในการจัดตั้งบริษัทรอตัดบัญชี xx

เครดิต เงินสด xx

การบันทึกตัดบัญชีเป็นค่าใช้จ่ายประจำงวด จะบันทึกรายการโดย

เดบิต ค่าตัดบัญชี-ค่าใช้จ่ายในการจัดตั้งบริษัท xx

เครดิต ค่าใช้จ่ายในการจัดตั้งบริษัทรอตัดบัญชี xx

การแสดงรายการสินทรัพย์ไม่มีตัวตนในงบดุล

มกราคม 24, 2008

การแสดงรายการสินทรัพย์ไม่มีตัวตนในงบดุล

สินทรัพย์ไม่มีตัวตน แสดงในงบดุลด้านทรัพย์สิน โดยอาจแสดงต่อจากอาคาร ที่ดิน และอุปกรณ์ด้วยจำนวนสุทธิหลังตัดบัญชีเป็นค่าใช้จ่ายประจำงวดแล้วและต้องเปิดเผยหลักเกณฑ์ในการตัดบัญชีไว้ด้วยตามที่ในงบดุลบางส่วนต่อไปนี้

หลักการบัญชีสำหรับสินทรัพย์ไม่มีตัวตน

มกราคม 24, 2008

หลักการบัญชีสำหรับสินทรัพย์ไม่มีตัวตน

หลักบัญชีสำหรับสินทรัพย์ไม่มีตัวตนตามมาตรฐานการบัญชีฉบับที่ 51 จะเหมือนกับหลักการบัญชีที่ใช้สำหรับที่ดิน อาคารและอุปกรณ์ กิจการสามารถนำมาปฏิบัติกับสินทรัพย์ไม่มีตัวตนที่ได้มาจากภายนอกและสินทรัพย์ไม่มีตัวตนที่เกิดขึ้นภายใน คือ

ใช้หลักราคาทุนบันทึกสินทรัพย์ไม่มีตัวตน ณ วันที่ได้สินทรัพย์นั้นมา เมื่อเป็นไปตามเงื่อนไขทุกข้อนี้

- มีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะได้รับประโยชน์เชิงเศรษฐกิจในอนาคตจากการใช้สินทรัพย์นั้น

- ต้นทุนของสินทรัพย์สามารถวัดมูลค่าได้อย่างน่าเชื่อถือ

ใช้หลักการจับคู่ในระหว่างงวดที่ใช้ประโยชน์จากสินทรัพย์

ณ วันที่จำหน่ายสินทรัพย์ ใช้หลักการรับรู้รายได้และบันทึกกำไรหรือขาดทุนเท่ากับผลต่างระหว่างเงินที่ได้รับและราคาตามบัญชีของสินทรัพย์วิธีการบันทึกบัญชีของกิจการมีหลักการบันทึกบัญชีต่าง ๆ ดังต่อไปนี้

1.การบันทึกเกี่ยวกับสินทรัพย์ไม่มีตัวตน การได้รับสินทรัพย์ไม่มีตัวตน และ การบันทึกบัญชีเกี่ยวกับสินทรัพย์ไม่มีตัวตนแบ่ง

ออกเป็น 4 กรณีดังสรุปได้ต่อไปนี้

กรณีที่ 1 กรณีกิจการได้จ่ายเงินสดเพื่อซื้อหรือ เป็นค่าธรรมเนียมค่าใช้จ่ายด้านคดีความเพื่อปกปักรักษาสินทรัพย์หรือค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อจะบันทึกสินทรัพย์ไม่มีตัวตนตามจำนวนที่จ่ายไป

ตัวอย่าง เมื่อวันที่ 10 เมษายน 25xx กิจการได้จ่ายเงินสดเพื่อซื้อสิทธิบัตรสำหรับผลิตภัณฑ์อย่างหนึ่งเป็นเงินสด 50,000 บาท การบันทึกบัญชีเป็นดังนี้

2.สินทรัพย์อื่น

มูลค่าสินทรัพย์ไม่มีตัวตนให้ถือตามมูลค่ายุติธรรม (Fair Value) ของหุ้นหรือสินทรัพย์อื่นนำไปแลกเปลี่ยนหรืออาจบันทึกบัญชีโดยใช้มูลค่ายุติธรรมของสินทรัพย์ถาวรไม่มีตัวตนนั้น แล้วแต่มูลค่าใดจะมีหลักฐานน่าเชื่อถือกว่ากัน และปรับด้วยเงินสดหรือค่าใช้จ่ายที่ต้องจ่ายไปเพื่อโอนหรือแลกเปลี่ยนสินทรัพย์นั้น

ตัวอย่าง เมื่อวันที่ 20 เมษายน 25xx บริษัทสกลการพิมพ์ จำกัด ได้ซื้อลิขสิทธิ์งานจากผู้ประพันธ์รายหนึ่งโดยชำระเป็นหุ้นสามัญจำนวน 100 หุ้น ราคาที่ตราไว้หุ้นละ 200 บาท มูลค่ายุติธรรมในขณะนั้นหุ้นละ 220 บาท การบันทึกบัญชีเป็นดังนี้

กรณีที่ 3 ถ้ากิจการซื้อสินทรัพย์ถาวรไม่มีตัวตนหลายประเภทรวมกัน ควรจัดสรรเป็นราคาทุนของสินทรัพย์แต่ละประเภทตามมูลค่ายุติธรรมของสินทรัพย์แต่ละประเภทดังกล่าว

ตัวอย่าง เมื่อวันที่ 22 มกราคม 25xx บริษัท กอหญ้า จำกัด ได้รับสัมปทานการผลิตสินค้าอย่างหนึ่งโดยบริษัทได้โอนอาคารให้เป็นการแลกเปลี่ยนกับสัมปทาน อาคารดังกล่าวมีราคาทุน 2 ล้านบาท และปัจจุบันมีราคาตามบัญชี คือ 1,500,000 มูลค่ายุติธรรมของอาคารหลังนี้เท่ากับ 1,800,000 บาท การบันทึกบัญชีเป็นดังนี้

กรณีที่ 4 การด้อยค่าของสินทรัพย์ไม่มีตัวตนการด้อยค่าของสินทรัพย์ไม่มีตัวตน

อาจเกิดจากสาเหตุต่าง ๆ เช่น ภาวการณ์แข่งขัน การเปลี่ยนแปลงเทคโนโลยี เป็นตัน ซึ่งควรบันทึกการด้อยค่าดังกล่าวเป็นค่าใช้จ่ายในงวดบัญชีที่เกิดการด้อยค่านั้น

ตัวอย่าง บริษัท ศรีสยาม มีสิทธิบัตรในการสกัดน้ำมันจากผลไม้ชนิดหนึ่ง ต่อมาราคาน้ำมันในตลาดโลกลดลง ทำให้การใช้เทคโนโลยีในการสกัดน้ำมันจากผลไม้ชนิดนี้มีต้นทุนที่สูง เมื่อเทียบกับยอดขาย ซึ่งหากสกัดโดยวิธีนี้จะทำให้กำไรลดลงโดยประมาณว่ากระแสเงินสดสุทธิที่คาดว่าจะได้รับจากสิทธิบัตรในอนาคตเป็นเงิน 4 ล้านบาท ในขณะที่ราคาตามบัญชีของสิทธิบัตรคือ 5 ล้านบาท จึงเกิดการด้อยค่าของสิทธิบัตรขึ้นและเมื่อคิดลดกระแสเงินสดสุทธิดังกล่าวด้วยอัตราดอกเบี้ยที่เหมาะสมมูลค่าปัจจุบันของกระแสเงินสดสุทธิซึ่งก็คือมูลค่าที่คาดว่าจะได้รับคืนของสิทธิบัตรเท่ากับ 3.8 ล้านบาท

ราคาตามบัญชีของสิทธิบัตร 5,000,000 บาท

ราคายุติธรรมของสิทธิบัตร 3,800,000 บาท

ขาดทุนจากการด้อยค่าของสิทธิบัตร 1,200,000 บาท

การตัดจำหน่ายสินทรัพย์ไม่มีตัวตน

การตัดจำหน่ายสินทรัพย์ไม่มีตัวตนซึ่งได้บันทึกไว้ในราคาทุนออกเป็นค่าใช้จ่ายในแต่ละงวดบัญชีสามารถตัดได้หลายวิธี เช่น วิธีเส้นตรง วิธีอัตราเร่งหรือวิธีอัตราลดลง เป็นต้น ทั้งนี้มาตรฐานการบัญชีฉบับที่ 43 เรื่องการรวมกิจการ ของสมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทยได้ให้แนวทางในการตัดจำหน่ายค่าความนิยม โดยให้ใช้วิธีเส้นตรงเว้นแต่จะมีหลักฐานที่น่าเชื่อถือว่าการตัดจำหน่ายวิธีอื่นจะเหมาะสมกว่าภายใต้สถานการณ์ที่เป็นอยู่ สำหรับสูตรในการคำนวณค่าตัดจำหน่ายแสดงได้ดังนี้

การตัดจำหน่ายสินทรัพย์ไม่มีตัวตนอาจเครดิตบัญชีค่าตัดจำหน่ายสะสมหรืออาจจะเครดิตบัญชีสินทรัพย์ถาวรไม่มีตัวตนโดยตรงก็ได้ แต่การเครดิตบัญชีค่าตัดจำหน่ายสะสมจะทำให้ทราบถึงราคาทุนเดิมที่ได้บันทึกไว้รวมทั้งจำนวนที่ได้ตัดจำหน่ายไป

ตัวอย่าง เมื่อวันที่ 1 มกราคม 25xx บริษัทภูมิ จำกัดได้รับสัมปทานในการเดินเรือเพื่อรับผู้โดยสารข้ามท่าเป็นเวลา 5 ปี จำนวนเงินจ่ายครั้งเดียวรวม 500,000 บาท ดังนั้นจึงต้องตัดบัญชีปีละ 100,000 บาท

3.การขายสินทรัพย์ไม่มีตัวตน

ในการขายสินทรัพย์ไม่มีตัวตนนั้นจะพิจารณาเป็น 2 กรณีคือการขายสินทรัพย์ไม่มีตัวตนที่ระบุได้กับการขายสินทรัพย์ไม่มีตัวตนที่ไม่สามารถระบุได้

การขายสินทรัพย์ไม่มีตัวตนที่ระบุได้ สินทรัพย์ไม่มีตัวตนที่ระบุได้เป็นสินทรัพย์ที่สามารถขายแยกต่างหากโดยไม่จำเป็นต้องขายกิจการ สินทรัพย์ประเภทนี้ได้แก่ สิทธิบัตร ลิขสิทธิ์ เครื่องหมายการค้าและสัมปทาน กิจการจะต้องบันทึกผลต่างระหว่างราคาตามบัญชีรับราคาที่ขายได้เป็นรายการกำหนดหรือขาดทุนจากการขายสินทรัพย์

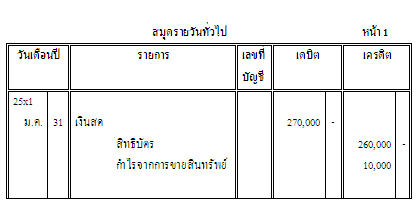

ตัวอย่าง บริษัท สหชัย จำกัด ได้จดทะเบียนสิทธิบัตรในการประดิษฐ์ชิ้นส่วนสำคัญของเครื่องกรองน้ำเมื่อวันที่ 1 มกราคม 25xx ซึ่งคาดว่าสิทธิบัตรจะให้ประโยชน์ 15 ปี ราคาทุนของสิทธิบัตรเป็นเงิน 300,000 บาท ต่อมาในวันที่ 1 มกราคม 25×1 ได้ขายสิทธิบัตรให้แก่กิจการอื่นเป็นเงิน 270,000 บาท

ราคาทุนของสิทธิบัตร 300,000 บาท

สิทธิบัตรที่ตัดบัญชีไปแล้ว 2 ปี (300,000*2/15) (40,000) บาท

ราคาตามบัญชีของสิทธิบัตร ณ วันที่ 1 มกราคม 25×1 260,000 บาท

ราคาที่ขายได้ 270,000 บาท

กำไรจากการขายสิทธิบัตร 10,000 บาท

การขายสินทรัพย์ไม่มีตัวตนที่ไม่สามารถระบุได้ สินทรัพย์ประเภทนี้ก็คือค่าความนิยมนั่นเอง ซึ่งไม่สามารถขายแยกต่างหากจากกิจการ รายละเอียดการบันทึกบัญชีเกี่ยวกับค่าความนิยมจะได้ศึกษาต่อไปในการบัญชีชั้นสูงตามมาตรฐานการบัญชีฉบับที่ 43 เรื่องการรวมกิจการ

การได้มาของสินทรัพย์ไม่มีตัวตน

มกราคม 24, 2008

การได้มาของสินทรัพย์ไม่มีตัวตน

การรับรู้มูลค่าของสินทรัพย์ไม่มีตัวตนกิจการมีการรับรู้หลายประเภทคือ

1.สินทรัพย์ไม่มีตัวตนที่ได้มาจากการซื้อ (separate purchase)มักจะสามารถระบุราคาทุนได้อย่างชัดเจน โดยเฉพาะเมื่อซื้อโดยใช้เงินสด หรือสินทรัพย์ที่เป็นตัวเงินอื่นๆ

2.สินทรัพย์ไม่มีตัวตนที่ได้มาพร้อมกับการรวมธุรกิจ (as part of a business combination) จะรับรู้ราคาทุนโดยใช้เกณฑ์มูลค่ายุติธรรม ณ วันที่ซื้อธุรกิจ

3.สินทรัพย์ไม่มีตัวตนที่ได้มาจากการอุดหนุนของรัฐบาล(by a government grant) กิจการอาจได้สินทรัพย์ไม่มีตัวตนมาโดยไม่ต้องจ่ายสิ่งตอบแทนใดๆ หรือจ่ายแต่ในนามตามจำนวนที่ระบุไว้ เช่น สิทธิในการนำเครื่องบินลงจอด (Airport landing rights) สิทธิในการดำเนินการสถานีวิทยุหรือโทรทัศน์ (License to operate radio or television stations) ใบอนุญาตนำเข้า (Import licenses) เป็นต้น กิจการจะต้องรับรู้ราคาทุนจากมูลค่ายุติธรรม หรือ จำนวนที่จ่ายแต่ในนามบวกกับรายจ่ายโดยตรงที่เกิดขึ้นในการจัดเตรียมสินทรัพย์ให้พร้อมจะใช้ประโยชน์

4.สินทรัพย์ไม่มีตัวตนที่ได้มาจากการแลกเปลี่ยน(by exchange of assets) เป็นการแลกเปลี่ยนด้วยสินทรัพย์ที่ไม่เหมือนกันโดยกิจการต้องใช้ มูลค่ายุติธรรม ของสินทรัพย์ที่ได้มา ซึ่งมีมูลค่าเทียบเท่ากับมูลค่ายุติธรรมของสินทรัพย์ที่นำไปแลกปรับปรุงด้วยจำนวนเงินสดหรือเทียบเท่าเงินสดที่กิจการต้องโอนหรือรับโอนอันเนื่องมาจากการแลกเปลี่ยนนั้น

5.สินทรัพย์ไม่มีตัวตนที่เกิดขึ้นภายใน (by self-creation)คือเกิดจากขั้นตอนการวิจัยและพัฒนาขั้นตอนการวิจัยของโครงการมักไม่สามารถแสดงให้เห็นว่าสินทรัพย์ไม่มีตัวตนได้เกิดขึ้นและจะก่อให้เกิดประโยชน์ในเชิงเศรษฐกิจในอนาคตแก่กิจการ ดังนั้น ค่าใช้จ่ายในขั้นการวิจัยจะต้องรับรู้เป็นค่าใช้จ่ายทันที จะไม่รับรู้เป็นสินทรัพย์ไม่มีตัวตนขั้นตอนการพัฒนา ค่าใช้จ่ายที่เกิดในขั้นนี้จะสามารถรับรู้เป็นสินทรัพย์ไม่มีตัวตนได้ก็ต่อเมื่อเข้าเงื่อนไขทั้งสิ้น 6 ประการ เช่น สามารถแสดงให้เห็นว่ามีความเป็นไปได้ที่จะสามารถพัฒนาให้เสร็จสมบูรณ์เพื่อนำมาใช้ประโยชน์ในอนาคตได้ เป็นต้น

ความหมายของสินทรัพย์ไม่มีตัวตน

มกราคม 24, 2008

ความหมายของสินทรัพย์ไม่มีตัวตน

สินทรัพย์ไม่มีตัวตน (Intangible Assets) หมายถึง สินทรัพย์ที่ไม่มีรูปร่างไม่สามารถมองเห็น สัมผัสไม่ได้ แต่สามารถตีราคาให้มีมูลค่าเป็นตัวเงินได้ เมื่อได้รับสินทรัพย์ ไม่มีตัวตนจะใช้ราคาทุน และจะต้องตัดบัญชีให้หมดไปภายในระยะเวลาที่ได้รับประโยชน์จาก สินทรัพย์นั้น ได้แก่ สิทธิบัตร ลิขสิทธิ์ สัมปทาน สิทธิการเช่า เป็นต้น สินทรัพย์ไม่มีตัวตนที่ไม่ต้องทำการตัดบัญชี ได้แก่ เครื่องหมายการค้า ค่าความนิยม เป็นต้น

สมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทย มาตรฐานการบัญชีเรื่องสินทรัพย์ไม่มีตัวตน (กรุงเทพมหานคร: 2547) หน้า 13 ได้ระบุไว้ว่าสินทรัพย์ไม่มีตัวตนต้องมีคุณสมบัติครบทั้งสามประการ คือ

1.สามารถระบุได้ หมายถึง สินทรัพย์ไม่มีตัวตนจะต้องสามารถระบุแยกจากค่าความนิยมได้อย่างชัดเจน สินทรัพย์นั้นจะต้องมีความเป็นเอกเทศ กล่าวคือกิจการสามารถนำประโยชน์เชิงเศรษฐกิจในอนาคตที่เฉพาะเจาะจงของสินทรัพย์นั้นไปให้เช่า ขายหรือแลกเปลี่ยนได้

2.อยู่ภายในการควบคุมกิจการ หมายถึง กิจการมีอำนาจในการใช้สินทรัพย์และสามารถจำกัดไม่ให้ผู้อื่นเข้ามาใช้ประโยชน์เชิงเศรษฐกิจจากสินทรัพย์นั้นในอนาคต

3.ก่อให้เกิดประโยชน์เชิงเศรษฐกิจในอนาคต หมายถึง รายได้ที่จะเกิดขึ้นจากการขายผลิตภัณฑ์หรือการให้บริการ ต้นทุนที่ประหยัดได้หรือประโยชน์อื่นที่เกิดขึ้นจากการใช้สินทรัพย์ไม่มีตัวตนนั้น เช่น สินทรัพย์ทางปัญญาที่นำมาใช้ในกระบวนการผลิตอาจทำให้ต้นทุนการผลิตในอนาคตลดลง

สินทรัพย์ไม่มีตัวตน มักเกี่ยวข้องกับ

1) ความรู้ทางวิทยาศาสตร์

2) ความรู้ทางเทคนิค

3) การออกแบบ การนำระบบหรือขั้นตอนใหม่มาใช้

4) สิทธิตามใบอนุญาต

5) สินทรัพย์ทางปัญญา

6) ความรู้ทางด้านการตลาด และเครื่องหมายการค้า

ตัวอย่างของสินทรัพย์ไม่มีตัวตน ได้แก่ โปรแกรมคอมพิวเตอร์ (Computer software) สิทธิบัตร (Patents) ลิขสิทธิ์ (Copyrights) ฟิล์มภาพยนตร์ (Motion picture films) รายชื่อลูกค้า (Customer lists) สิทธิในการให้บริการสินเชื่อเพื่อที่อยู่อาศัย (Mortgage servicing rights) ใบอนุญาตเพื่อประกอบอาชีพ (Licenses) โควตานำเข้าสินค้า (Import quotas) สิทธิที่จะใช้ชื่อและดำเนินธุรกิจ (Franchises) ความสัมพันธ์กับลูกค้าหรือผู้ขายสินค้า (Customer and supplier relationships) และสิทธิทางการตลาด (Marketing rights)